[건설이코노미뉴스]오피스텔 시장의 수요와 공급이 모두 급감했다.

부동산R114에 따르면 2022년 DSR 규제 대상에 포함된 데 이어 가파른 금리 인상, 역전세 및 전세사기 악재까지 겹치면서 거래절벽이 심화됐다.

2024년에도 오피스텔 시장 침체는 지속될 가능성이 높다. 선행지표로 인식되는 주택시장이 부진한 움직임을 보이는 데다, 고금리와 낮은 시세 차익 기대감이 투자 매력을 저하시키고 있어서다.

공급도 2023년 신규 분양물량이 2010년 이후 최저 수준을 기록하는 등 크게 위축됐다. 정부가 빠른 주택공급을 위해 비아파트에 대한 금융 지원을 강화했지만, 건설 사업 수익성을 담보하기 어려운 상황인만큼 공급 확대 효과는 제한될 전망이다.

다만 최근 국토부 장관 후보자가 ‘비아파트 중심의 공급 정책’으로 전환을 언급한 점은 주목된다. 오피스텔 주택 수 제외 등 추가 규제 완화 논의가 이뤄질 경우, 수급에 긍정적 요인으로 작용할 수 있다.

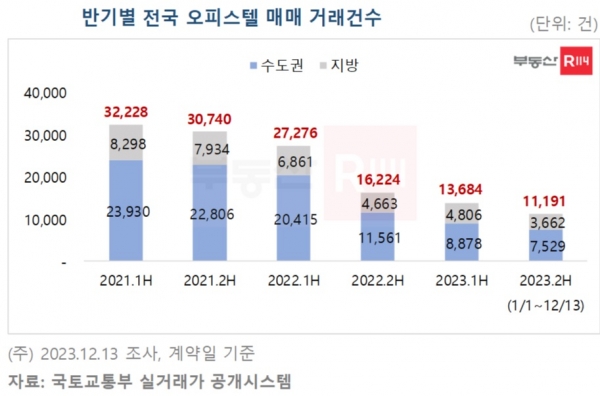

◆오피스텔 거래 급감, 중대형 오피스텔만 소폭 회복

오피스텔 거래가 얼어붙기 시작한 시점은 금리 인상이 가팔랐던 2022년 하반기 이후부터다. 2023년 4월 오피스텔 담보대출의 DSR(총부채원리금상환비율) 산정 방식이 만기 8년에서 일반 주택과 같은 방식으로 개선되면서 대출한도가 늘었지만 투자자들의 관심을 환기시키기에는 역부족이었다.

2023년 상반기 오피스텔 매매 거래량(계약일 기준)은 2022년 하반기 1만6,224건 대비 2,540건(16%) 감소한 1만3,684건으로 집계됐다. 수익형 부동산 특성상, 경기 여건에 따른 민감도가 크고 연초 전세사기 및 역전세 이슈로 임차수요 확보가 어려워지면서 오피스텔 선호도가 낮아진 것도 거래 감소에 한몫했다.

◆신규공급 위축 심화, 분양물량 13년래 최저 수준

오피스텔 수요뿐 아니라 신규 공급시장도 수익형 부동산을 비롯한 건설경기 침체 영향으로 크게 위축됐다. 전국 오피스텔 분양물량은 시장 호황기였던 2021년 5만6,724실에서 2022년 2만6,314실, 2023년 1만6,308실로 급감하는 추세를 보였다.

오피스텔 분양물량이 1만 실 대로 낮아진 것은 2010년(1만4,762실) 이후 13년 만에 처음이다. 입주도 2023년 5만4,612실에서 2024년 예정 물량이 3분의 2 수준인 2만9,989실에 불과해, 초과 공급에서 위축으로 빠르게 태세 전환하는 분위기다. 특히 2023년 분양물량이 급감했고, 분양부터 입주까지 2~3년여 정도 소요된다는 점을 감안할 때 2026년 입주물량은 2만 실 이내에 그칠 것으로 예상된다.

◆오피스텔 저점 매수 가능한 시점, 장기적 관점에서 접근

오피스텔은 아파트에 비해 수요층이 두텁지 않고 경기 여건과 금리에 민감하게 움직이는 수익형 부동산이다. 저성장, 전세 리스크 등 시장 불확실성이 남아 있어 2024년에도 현재의 부진한 흐름을 이어갈 것으로 예상된다.

다만 건설업 경기 악화로 주택 및 오피스텔 신규 물량이 급감하는 추세라는 점을 고려하면, 장기적으로 주거 선호도가 높고 주택 대기수요가 풍부한 지역 내 오피스텔은 공급 부족에 따른 가치 상승 여지가 있다.

다만 오피스텔은 아파트에 비해 감가상각 속도가 빠르기 때문에 가급적 신축을 매입하는 것이 좋겠다. 자금력이 충분한 투자자라면 역세권, 직주근접 가능한 입지의 오피스텔 분양권 매입을 고려할 만하다. 오피스텔 시장 여건이 좋지 못한 만큼 가격 협상이 용이하고, 유리한 조건으로 투자 가능할 것으로 판단된다.

실투자금을 줄이려면 입주시기 만료 후 분양대금을 완납하지 못해 지연이자를 내는 수분양자들이 분양가 이하로 내놓는 ‘마이너스피’ 매물 위주로 접근할 필요가 있다.